Урок 4.7

Проверка правильности ввода начальных остатков.

Мы настроили систему, ввели начальные остатки по счетам. Но как проверить, верно ли введены начальные остатки? Для этого нужно воспользоваться одним из стандартных бухгалтерских отчетов - Оборотно-сальдовой ведомостью. Сейчас мы рассмотрим ее использование для контроля правильности ввода начальных остатков, а так же некоторые особенности ее настройки.

Для того, чтобы построить оборотно-сальдовую ведомость, выполним команду Отчеты > Оборотно-сальдовая ведомость. В окне отчета будет построена оборотно-сальдовая ведомость с текущими настройками. Если вы внесете изменения в параметры отчета - для того, чтобы он был построен заново, нужно нажать на кнопку Сформировать.

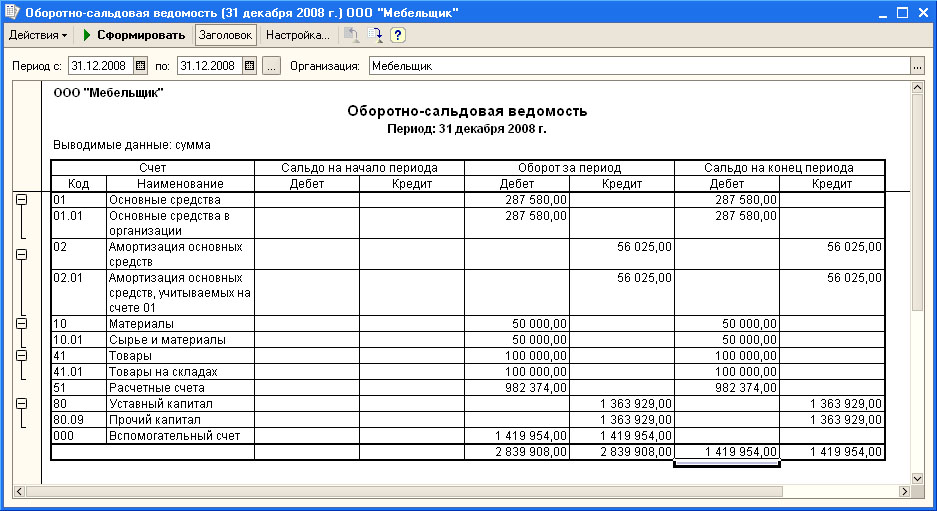

На рисунке ниже вы можете видеть оборотно-сальдовую ведомость, построенную по базе данных, настройкой которой мы занимались выше.

Оборотно-сальдовую ведомость часто называют пробным балансом. Ее столбец Сальдо на начало периода представляет собой остатки по счетам на начало периода, которые можно использовать для составления баланса на начало периода. А столбец Сальдо на конец периода - это, фактически, баланс на конец периода. Понятно, что в ОСВ есть показатели, которых нет в балансе, да и сгруппированы данные по номерам счетов, а не по ликвидности или срочности, однако бухгалтерам хорошо известно - если сошлась ОСВ - баланс тоже "пойдет".

Обратите внимание на следующие контрольные показатели ОСВ, позволяющие проверить правильность начального заполнения данных по счетам бухучета

- Дебетовый оборот по счету 000 должен быть равен кредитовому обороту. Если это равенство выполняется - это значит, что дебетовый оборот по другим счетам и кредитовый оборот по другим счетам так же равны между собой, то есть, если перейти от оборотно-сальдовой ведомости к балансу, окажется, что величина активов равна величине источников их образования.

- Дебетовое сальдо по всем счетам на конец периода равно кредитовому сальдо, и они, в свою очередь, равны оборотам по счету 000.

- Выполнение первого условия приводит к тому, что счет 000 не имеет сальдо.

В нашем случае обороты по дебету и кредиту счета 000 равны 1419954 руб, дебетовое сальдо по счетам равно кредитовому сальдо и так же равно 1419954. Следовательно, все данные внесены верно.